怎么看当前(2025年5月)的国际原油市场呢?

原油价格走势:WTI与布伦特主要趋势

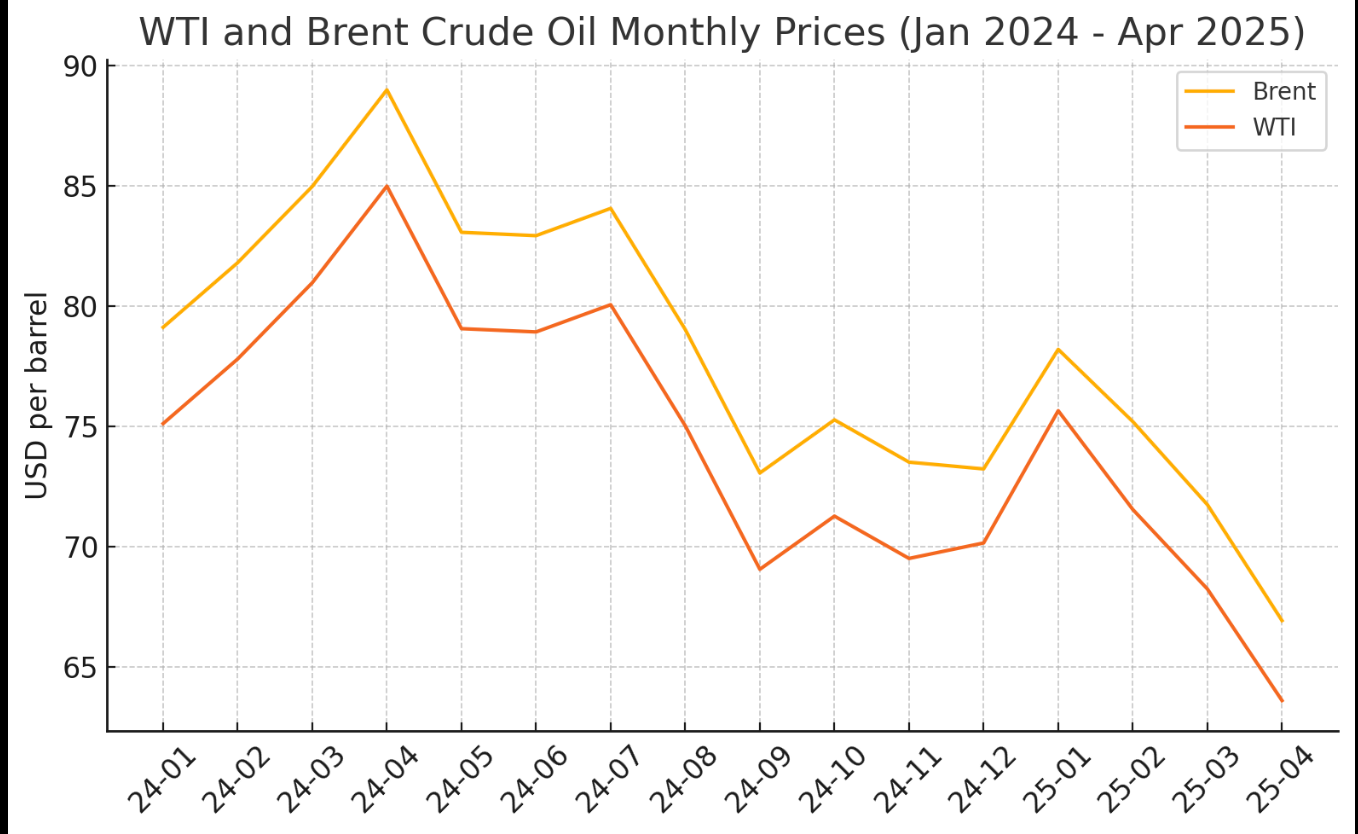

下图展示了2024年5月至2025年5月期间布伦特原油与WTI原油价格的月度走势。可以看到,2024年上半年油价冲高、下半年震荡走低,2025年初再度下探:

数据来源:IMF原油价格数据库等。图示为WTI与布伦特原油月均价走势,单位:美元/桶。

- 2024年上半年:在地缘风险升温和供应收紧影响下,国际油价一路攀升。WTI原油从2024年初约每桶75美元涨至4月的高点约85美元,布伦特则从约80美元升破90美元关口。特别是2024年4月布伦特一度收于91美元/桶左右,创下全年最高。

- 2024年下半年:由于主要经济体需求预期转弱和供应恢复,油价自5月起高位回落。9月上旬布伦特跌至年内低点约69美元/桶(WTI约65美元)。此后虽受中东冲突等短暂提振(如2023年10月巴以冲突)出现阶段性反弹,但总体仍在低位震荡筑底,布伦特和WTI年底均徘徊在73~75美元/桶左右。2024年全年布伦特原油均价约79.86美元,WTI约75.75美元,较2023年小幅下降2~3%。

- 2025年初至今:进入2025年,油市先扬后抑。1月在OPEC+严控产量及需求复苏预期下油价小幅反弹,布伦特和WTI分别回升至约80+美元和76美元水平。但随后宏观利空逐渐占据上风:2025年3-4月油价大幅下挫,布伦特从一季度中期的70余美元急跌至4月初的每桶60美元以下,创四年来新低。截至2025年5月中旬,布伦特回升至约65美元、WTI约63美元附近,仍处于近一年低位。

趋势来看:过去一年多国际油价经历了“过山车”式的宽幅震荡:2024年先因供应趋紧而上涨,后因需求转弱而下跌;2025年初受供应增加和经济不确定性影响继续走弱。这一走势反映了原油市场供需博弈和宏观环境变化的综合作用。

主要影响因素分析

国际原油价格在近一年里的波动,受到多重因素交织影响。下面从供需政策、地缘局势和宏观需求三方面解析主要驱动因素:

1. OPEC+产量政策变化

减产维持及逐步增产:OPEC及其盟友(OPEC+)在过去一年实施了灵活的产量政策,以平衡市场。2023年-2024年间,OPEC+多次延长减产协议以支撑油价,将原定于2024年内结束的减产计划推迟。直到2025年4月起,OPEC+才开始逐步增产,并计划用约一年时间在2026年底前完全解除此前约220万桶/日的自愿减产。具体步骤包括:2025年4月增产13.8万桶/日,5月和6月分别增产41.1万桶/日。这些举措表明OPEC+在油价高企时通过延长减产支撑市场,而在需求前景转弱、油价走低时则转向增产维护市场份额。

沙特的主导作用与内部协调:作为OPEC+实际领袖,沙特阿拉伯在稳定油价方面发挥关键作用。2023年下半年起沙特曾单方面自愿额外减产100万桶/日,助力提振了当时低迷的油价。然而,一些联盟成员并未严格遵守配额:例如哈萨克斯坦等国产量超配额数十万桶/日,引发沙特不满。2024年底-2025年初沙特转变策略,推动加快增产,既是为维护OPEC+内部凝聚力,也是为了警示“作弊”国家。据OPEC月报数据,4月同意增产的8国实际仅增加2.5万桶/日,远低于计划的13.8万桶/日。沙特因此主张在5月、6月将增产目标提高至原计划的三倍,并警告未来几个月可能进一步大幅增产。这一策略被解读为沙特在低库存情况下**“以退为进”**:短期增产压低油价,遏制高成本美国产量扩张,长期维护市场主导权。

政策影响:OPEC+政策对油价的影响是显著的。减产措施在2024年上半年提供了有力支撑,推高油价至阶段高点;反之,2025年二季度加快增产的决定加剧了供给宽松预期,成为油价大跌的导火索之一。展望未来,OPEC+仍将是影响油价走向的关键力量:若需求疲软持续,不排除该联盟重新减产以托底油价的可能;反之,若成员国产量外溢增多,内部协调将面临考验,可能引发价格进一步波动。

2. 供应端:非OPEC产油及库存变化

美国原油产量与库存:作为全球最大产油国,美国供应动态对市场预期影响深远。过去一年美国原油产量增长趋缓:2024年美国产量仅增长约27万桶/日,至平均1320万桶/日左右。这背后有两大原因:其一,页岩油增产意愿下降。油价下行期间美国页岩油厂商资本开支谨慎,活跃钻机和完井数量均回落,且完井量下降更快导致已钻待完井(DUC)井库存消耗放缓。达拉斯联储调查显示,页岩企业平均需要油价在65美元/桶以上才能有利可图地钻新井。当2025年春季WTI跌破这一水平后,页岩增产动力明显受挫。其二,政策与成本因素。美国政府在2022-2023年曾大量释放战略石油储备(SPR)平抑油价,SPR库存降至数十年低位,这在2024年减少了供应端余量。2024年底美国政府表示将在油价较低时回补SPR,这一预期在2025年初对油价形成了一定支撑。不过,油价下跌叠加新贸易关税抬升钢铁设备成本,也在一定程度上抑制了美国增产投入。库存方面,2024年全球原油库存一度下降,供应偏紧预期发酵;但随着下半年供应回升,OECD商业库存开始回升并接近5年均值下沿。美国原油商业库存在2024年四季度显著累积,EIA数据显示截至当年末库存升至4.17亿桶左右。2025年春季美国库存意外增加的周度数据(如5月上旬库存增加345万桶,对比预期下降100万桶)更是强化了市场对需求走弱的担忧。总的来说,美国供应增长放缓和库存走高的组合,对油价形成“低位缓冲”:一方面限制了油价上涨时的供给弹性(利多因素),另一方面也削弱了供应短缺的担忧(利空因素)。

其他非OPEC供应:除美国外,近一年其他非OPEC+产油国的供应动向同样值得关注。俄罗斯在西方制裁下石油出口未出现断崖式下降,而是通过折价销往亚洲等国保持了相当出口量。不过俄产量较战前略有下降,2024年底其累计减产接近100万桶/日。2024年俄罗斯曾多次宣布自愿削减石油出口以配合OPEC+稳定市场,但在价格回落后也逐步恢复部分供应。伊朗和委内瑞拉的产量则因制裁松动有所回升:2023年底美国放宽对委内瑞拉制裁条件,2024年该国原油产量小幅增加,对市场供应形成边际补充。此外,巴西、圭亚那等国的新项目投产使2024年非OPEC产量稳步增加。总体来看,非OPEC+国家2024-2025年石油供应增幅有限且低于预期。OPEC最新报告已将2025年非OPEC+供应增量预期下调至80万桶/日(此前为90万),主因即油价下跌导致上游投资放缓约5%。这意味着若当前低油价持续,未来几年的潜在供应增长将受抑,有利于OPEC+重新平衡市场。

3. 地缘政治冲突与风险溢价

俄乌战争:2024-2025年俄乌冲突仍在持续,对原油市场的影响更多体现在供应格局重塑和风险溢价上,而非绝对供应量骤减。自2022年下半年起,欧洲对俄原油禁运和G7价格上限政策生效,俄罗斯被迫以折扣价将原油转销亚洲,使得全球贸易流向发生重大调整。这一过程中,俄罗斯原油出口量虽有所下降但并未崩塌,反而在2024年因油价回落出现出口收入同比增长、但出口量小幅下降的局面。因此,俄乌战争对油价的直接冲击在过去一年相对有限,更多表现为隐含的风险溢价:战争导致黑海运输线路存在不确定性,保险费用增加;西方对俄制裁升级的传闻不时扰动市场预期。不过,由于市场对俄油供应中断已有适应性预期,2024年油价较2022年高峰时更为理性,未出现极端飙升。值得注意的是,俄罗斯国内基础设施也遭受攻击(如无人机袭击炼厂等),令其石油产品出口2024年下降近10%。如果战事升级或西方收紧制裁导致俄油出口大幅减少,仍可能引发油价新的上行风险。

中东局势:中东产油地区的动荡一直是油价的重要风向标。2023年10月爆发的巴以冲突(以色列-哈马斯冲突)在2024年初一度升级,尽管战火主要集中在加沙地区,未直接影响主要产油国,但地区紧张局势升级仍推高了市场的地缘风险溢价。中东冲突加剧了投资者对石油供应中断的担忧,2024年第一季度油价上涨部分受到这一因素支撑。同时,值得关注的是也门胡塞武装在2023年底和2024年初开始袭击红海航道上的船只,包括油轮被迫改道绕行,这造成了一定的贸易中断。这些事件虽然没有实质削减供给,但强化了市场对中东运输安全的顾虑。此外,伊朗核问题、美伊关系等也构成潜在风险:2024年曾传出美国与伊朗在中东海域发生摩擦的消息,市场一度担心霍尔木兹海峡航运受阻。总体而言,中东紧张局势在2024年对油价的影响是脉冲式、短期的——每当冲突风险上升时油价阶段性上行,但很快又因未造成实际断供而回落。这也解释了2024年油价多次“拉高-回落”的短期波动。展望未来,中东依然是最大不确定性来源之一,一旦出现涉及主要产油国的冲突或航运受阻的情况,油价可能出现快速上扬。

4. 全球经济与需求预期

经济增长与原油需求:宏观经济形势通过影响石油需求预期进而左右油价走势。2024年全球石油消费增速已有放缓迹象——IEA估计当年全球石油日均需求仅增长不到100万桶,增幅低于疫情前十年平均的150万桶/日。其中主要因素是中国和美国等大国经济放缓。中国方面,2023年底疫情后复苏动能减弱,地产等行业低迷拖累了石油需求增速。卓创资讯指出,2024年下半年各权威机构纷纷下调全球原油需求预测,特别是对中国柴油、汽油等成品油消费走弱的担忧,削弱了市场看涨信心。尽管2024年中国原油表观消费量保持稳定增长,但增速不及预期,炼厂开工率和进口增速一度放缓。美国方面,高通胀得到控制但联邦基金利率维持高位,经济增长放缓预期令市场对石油需求前景偏谨慎。2024年下半年,随着欧美开始酝酿货币政策转向(降息预期),市场一度对经济企稳有所憧憬,但整体消费数据并未显著提振油需。尤其是在2024年底到2025年初,投资者普遍预期美国经济将温和衰退或增长放慢,这使原油需求预测趋于保守。综合来看,疲软的经济数据和悲观的增长预期在2024年下半年起主导了油价走势,成为压制油价的重要因素之一。

美元汇率与贸易政策:原油以美元计价,美元汇率和贸易环境的变化也间接影响油价。2024年美元指数总体走强(受美联储紧缩政策影响),这提高了非美买家采购原油的成本,往往对油价产生下行压力。此外,贸易摩擦在2025年再度升温。美国与主要贸易伙伴间在2025年初互相加征关税,引发市场对全球经济放缓和石油需求下降的新一轮担忧。IEA报告指出,2025年4月初美国宣布的一系列贸易关税措施(虽然石油及燃料被豁免,但其连带影响可能推高通胀、压制经济)使市场情绪恶化,推动油价急跌至四年低点。在部分关税实施被推迟后,油价才从低位略有回升。贸易紧张局势不仅直接冲击宏观信心,还导致IEA将2025年石油需求增长预期下调30万桶/日(至73万桶/日)。可见,宏观政策与贸易环境的变化,已经成为近年左右油市预期的新变量:宽松的政策和顺畅的贸易有利于需求增长,从而利好油价;反之,摩擦和紧缩会打压需求预期,利空油价。

主要产油国及消费国政策影响

除了上述市场因素,各主要产油国和消费国的能源政策举措也对原油市场产生了重要影响:

-

沙特阿拉伯:作为最大产油国之一,沙特的财政和产业政策与油价密切相关。沙特近年来推行“2030愿景”经济转型,但政府收入对石油高度依赖,需要相对较高的油价平衡预算。因此沙特倾向于通过OPEC+框架主动调节产量支持油价。当2024年油价下跌时,沙特多次表态“不惜一切稳定市场”,包括延长自愿额外减产等举措。沙特的政策在短期内有效托底了市场情绪。然而,2025年在盟友执行不力情况下沙特选择增产抢占市场,其动向依然是投资者评估油价的重要风向标。

-

俄罗斯:俄方策略是在制裁下维持石油产量及出口的同时,通过与OPEC协调来追求价格利益。2024年俄罗斯基本配合了OPEC+减产协议,也多次宣布自主出口削减计划来支撑价格。但由于政府财政需要和争取市场份额考虑,俄罗斯对高油价和高产量的平衡较为微妙。2025年随着价格走低,俄罗斯可能更重视出口数量而非单价。俄方政策动向(如是否继续与OPEC步调一致、如何应对价格上限)将影响全球供应格局和油价底部。

-

美国:美国政府的能源政策近年在稳价方面起到了重要作用。2022-2023年的战略储备石油大规模释放在2024年告一段落,拜登政府曾承诺当WTI在每桶67~72美元区间时开始回补SPR。这一政策为市场提供了**“底部买盘”支撑**。2024年底WTI跌至70美元附近时,市场预期美国将趁低价回购原油充实储备,从而对油价形成托底效应。不过,截至2025年春季SPR补库进度有限,未来仍是悬念。如果美政府重启SPR采购,可有效吸收过剩供给、支撑价格;反之若迟迟不行动,低库存的SPR将难以在下一轮供应危机时稳定市场。此外,美国对伊朗、委内瑞拉的制裁政策调整直接影响这两国产量:2023年放松对委制裁使该国2024年产量回升,增加了市场供应;但这类松绑具有不确定性(与政治条件挂钩),一旦制裁收紧又会收缩供应、利好油价。美国作为头号消费国,其交通能源政策(如鼓励电动车、提高燃油效率标准等)也在长期上抑制石油需求增速。

-

中国和印度:主要新兴经济体的进口政策亦值得关注。中国是全球最大原油进口国,2024年中国进口增加主要来自中东和俄罗斯来源,并趁低价扩充战略和商业库存。中国还扩大了原油进口配额并加大炼油产品出口退税扶持,鼓励炼厂全力生产。这些政策在一定程度上平抑了需求波动,支撑了2024年全球石油消费的稳定增长。印度则持续从俄罗斯等地购买折扣原油,降低炼厂成本的同时成为石油产品出口中心。两国政策体现出新兴消费国更灵活务实的能源策略:趁低价增储、分散进口渠道、提升炼能。这种策略有助于缓解供应冲击对国内经济的影响,也在全局上削弱了单一产油国对市场的控制力,长期看将影响石油贸易格局和价格形成机制。

未来走势预测与主流观点

展望2025年及以后,国际原油市场前景将取决于供需演变和地缘宏观因素的综合博弈。主流机构和市场分析普遍对未来油价持谨慎偏空态度,但也存在不同情景预期:

-

权威能源机构预测:OPEC和IEA等机构对2025年供需均给出相对温和的预测。OPEC预计2025年全球石油日需求将增长约130万桶,保持稳健,但已下调了非OPEC+供应增幅,认为油价下跌将令美国等国产量增速放缓。IEA则更为保守,下调了2025年需求增速至73万桶/日,并警告如果贸易争端持续,需求增长可能进一步受限。IEA同时预计2025年全球供应仍将小幅增加约120万桶/日,其中非OPEC+增产放缓而OPEC+或适度增产。总体而言,这些机构倾向于认为市场将维持脆弱平衡,油价中枢温和下行:美国能源署(EIA)5月短期展望预计2025年下半年布伦特均价约为62美元,2026年进一步降至约59美元。同样,IEA预测油价中长期可能因供应宽松和能源转型而承压。

-

投行及市场预期:金融机构的展望在经历2024年的偏乐观后,近期普遍转向下调预期。**高盛(Goldman Sachs)**在2025年5月OPEC+增产决策后,将2025年下半年布伦特均价预期下修至60美元(此前预期62美元),WTI下修至56美元。高盛认为高闲置产能和经济衰退风险使油价风险偏下行。美国银行(BofA)最新预测2025年布伦特均价约65美元,反映其判断非OPEC供应增长将显著增加、盖过需求增长。其他机构如摩根大通则更为悲观,一度预测2025年油价或跌至低位区间(有观点称甚至可能见到60美元以下)。不过也有部分分析人士指出,如果油价继续深跌,OPEC+可能再次减产“托市”,地缘政治风险也随时可能引发油价反弹。因此,少数观点认为2025年油价不排除阶段性反弹可能:例如卓创资讯预计2025年国际油价主流波动区间在每桶65–75美元,略低于2024年均值,但不会崩塌。他们强调如果美联储降息提振经济、终端需求改善,油价有望企稳反弹。

-

不确定性与风险因素:展望未来需警惕多重不确定性带来的剧烈波动。一方面,全球宏观经济走势尚难预料:如果主要经济体成功软着陆、需求超预期增长,油价可能重拾升势;反之若发生衰退,油价仍有下行空间。另一方面,地缘政治悬念如俄乌战局变化、中东紧张升级,都可能成为“黑天鹅”事件推高油价。此外,能源转型进程也是长期变量——各国加速新能源投资、电动车替代石油消费,将逐步降低石油需求增速,从而压低远期油价中枢。但短期内化石能源投资不足又可能造成供应瓶颈,反而推高价格。可以预见,未来原油市场将继续在多空因素交织下动荡演进:主流预期虽偏向供大于求、价格趋稳或下行,但仍需时刻关注OPEC+政策调整、库存消长和突发事件对行情的冲击。

结论:最近一年国际原油市场经历了价格起落和预期反转。供需基本面从偏紧逐步走向宽松,主要产油国政策从严控转为增产,宏观环境亦从复苏乐观转为慎慎乐观/偏空。这种种变化交织,使油价呈现震荡下行态势。展望未来,市场参与者应密切关注OPEC+动向、全球经济指标和地缘局势发展。在多重不确定性下,理性审慎地研判供需平衡变化,将有助于把握油价走势的脉络。

参考资料:

- 卓创资讯对2024年油价走势和2025年预期的分析

- IEA《石油市场报告》对2025年供需预测及油价下跌原因的解读

- OPEC月报关于2025年非OPEC供应放缓和OPEC+增产计划的报道

- 新浪财经对2024年油价“过山车”行情及市场预期的综述

- EIA能源资讯署对2024年油价窄幅波动及供需因素的分析

- Reuters对高盛下调油价预测及OPEC+增产决策的新闻